华商基金管理有限公司自2005年成立以来,一直秉承"诚为本,智慧创造财富"的企业发展理念,坚持"持有人利益至上"的价值准则,努力回报投资者。近年来发展较快,公司及旗下产品多次获得业内最高荣誉——"金牛奖"。

华商基金荣获2013年度"金牛基金管理公司"奖

(2014年3月 《中国证券报》主办)

华商大盘量化精选基金荣获2013年度"量化投资最佳风险控制"奖

(2013年11月 《证券时报》、

中国量化投资研究院主办)

2013年华商基金股票平均主动管理收益率41.31% 名列第1

(数据来源:银河证券2014.1.1发布;统计时间20130101-20131231;可比公司70家)

2013年华商基金权益类和固定收益类产品绝对收益 双双名列前5

(数据来源:海通证券2014.1.1发布;统计时间20130101-20131231;可比公司70家、65家。)

电脑+人脑 选股更精确

借助数学、物理和金融工具构建量化模型,对海量数据进行客观、精密的测算,全面覆盖影响股价的信息,克服人性弱点和认知偏差,严格按照模型运算条件筛选出符合大涨概率的备选股票池;再由专业研究员进行基本面分析,深入挖掘个股优势和成长性,对模型测算结果进行二次确认,以期精选出具有成长潜力的优质上市公司。

追踪交易数据 精准择时投资

股市每天发生成千上万笔交易,就像是蝴蝶的翅膀,哪怕最微小的震动都会对庞大的市场产生影响。在我们的量化系统中,这些交易并非随机,而是有迹可循、具有预测性的。通过密切观察交易数据,追踪资金的真实流向,判断个股与市场的阶段性高点与低点,进行高抛低吸的操作,力争捕获稍纵即逝的投资机会。

对冲控风险 波动更平滑

众所周知,股票投资的预期收益远高于债券投资和银行存款,但与之相伴随的是其相对较高的风险。海外成熟市场经验表明,股指期货是对冲市场系统性风险的重要手段之一。本基金引入股指期货对冲机制,力争最大限度地剥离股市系统性风险,熨平价格波动,以期在战胜市场的同时,获取与股市涨跌无关的精选个股超额收益。

量化经验丰富 过往业绩优异

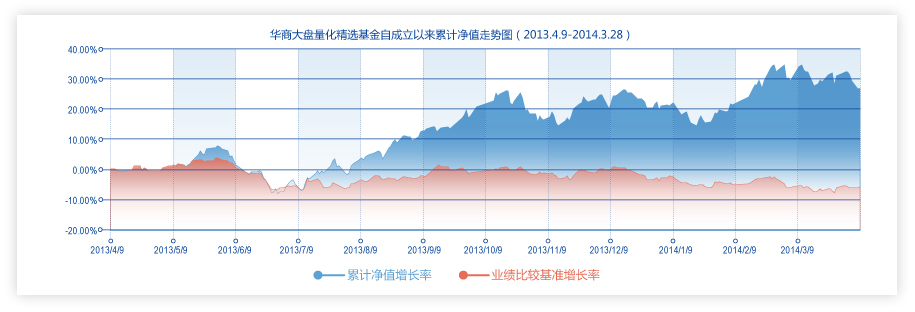

华商基金拥有一支实力卓越的量化投资团队,团队成员多为博士以上学历。经过多年的本土实战经验,自主研发出量化系统风险模型,在选股逻辑上更符合中国股市的特点。拟任基金经理费鹏所管理的另一只量化基金——华商大盘量化精选混合型基金过去6个月收益率为9.75%,在26只同类产品中排名第1。(银河证券2014年3月31日发布,统计时间2013.9.30-2014.3.28)

费鹏,房地产金融学博士,具有基金从业资格。

2003年11月至2004年8月,就职于中国国际金融有限公司,任研究部经理;

2007年5月至2009年3月,就职于美国W&L Asset Management,Inc,任资本市场策略部分析师;

2009年5月至2011年7月,就职于中国对外经济贸易信托有限公司,任证券投资部总经理;

2011年8月,加入华商基金管理有限公司,

2013年4月起至今担任华商大盘量化精选灵活配置混合型证券投资基金基金经理。

| 基金名称 | 华商新量化灵活配置混合型基金 |

| 基金类型 | 混合型 |

| 基金管理人 | 华商基金管理有限公司 |

| 基金托管人 | 中国建设银行股份有限公司 |

| 投资目标 | 充分利用量化投资策略和量化工具,严格控制下行风险,实现基金资产的持续稳健增长。 |

| 投资范围 | 股票投资比例为基金资产的0—95%;债券、权证、现金、货币市场工具和资产支持证券等占基金资产的5% —100%;股指期货的投资比例依照法律法规或监管机构的规定执行。 |

| 业绩比较基准 | 沪深300指数收益率×60%+上证国债指数收益率×40% |

| 风险收益特征 | 本基金是混合型证券投资基金,预期风险和预期收益高于债券型基金和货币市场基金,但低于股票型基金,属于证 券投资基金中的中高风险和中高预期收益产品。 |

| 认(申)购费率 | ||

| 认(申)购金额区间 | 认购费率 | 申购费率 |

| 50万元以下 | 1.2% | 1.5% |

| 50万元(含)以上100万元以下 | 1.0% | 1.2% |

| 100万元(含)以上300万元以下 | 0.5% | 0.8% |

| 300万元(含)以上 | 1000元/笔 | 1000元/笔 |

| 注: 1年指365天,以此类推。 | ||

| 赎回费率 | |

| 持有基金份额期限 | 赎回费率 |

| T < 7 日 | 1.5% |

| 7 ≤ T < 30 日 | 0.75% |

| 30日≤ T < 1 年 1 年≤ T < 2 年 |

0.5% 0.25% |

| T ≥ 2年 | 0 |